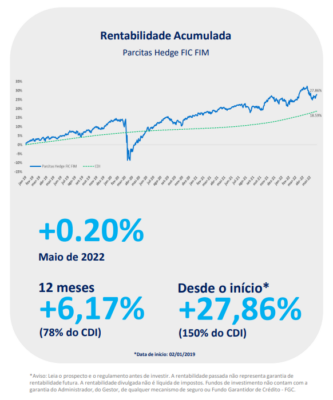

Mundo

Em maio, os preços dos ativos globais seguiram oscilando em torno de dois temas correlacionados, porém com implicações distintas para a performance destes ativos. Em certos momentos, o foco do mercado foi a necessidade de aperto monetário para combater a escalada da inflação mundial e, em outros, o medo da provável recessão a ser causada por este mesmo aperto prevalecia. Assim, tivemos uma elevada volatilidade, embora os preços dos principais ativos (exceto do petróleo) tenham encerrado maio em valores próximos aos de abril. Diante da discussão entre inflação e recessão, seguimos mais preocupados com a primeira e por isso voltamos a aumentar a posição tomada em juros americanos, além de manter a carteira de ações com exposição líquida próxima a zero. Vale notar que embora o net exposure do fundo seja em torno de zero, seguimos comprados em ações de empresas no setor de tecnologia dos E.U.A., com posições vendidas nos índices americano, brasileiro e também, em menor escala, europeu. Acreditamos que o Fed terá que elevar a taxa de juros para cima do neutro ainda em 2022, diante da resiliência da economia e da inflação. Vale mencionar que as surpresas altistas de inflação continuaram ao redor do mundo, com os bancos centrais, de países emergentes e desenvolvidos, reagindo a elas. Neste cenário, a nova alta no preço do petróleo adiciona ainda mais lenha às preocupações com a inflação, restando aos BCs perseverarem no aperto monetário, já que não possuem margem de manobra para acomodar novos choques de oferta.

Brasil

No Brasil, a atenção dos mercados segue em torno da inflação e como o Bacen reagirá nas próximas reuniões do Copom. Se por um lado já houve um aperto monetário significativo, por outro o IPCA surpreendeu mais uma vez para cima, com a decomposição do índice sugerindo que o processo inflacionário está mais disseminado na economia. Com commodities em alta e a expectativa de uma taxa Selic terminal também mais alta, voltamos a aumentar a nossa posição de valor relativo: comprada na moeda brasileira e vendida na bolsa brasileira. Além disso, voltamos a aumentar marginalmente a posição tomada em juros, já que acreditamos que o BC terá que prosseguir com o ciclo de aperto por mais de tempo. No front fiscal as surpresas seguiram positivas, porém segue a pressão do congresso e do governo em passar parte dessa melhora nas contas públicas para a população via cortes de impostos e subsídios. Enxergamos com cautela tais concessões fiscais, uma vez que grande parte da melhora na arrecadação se deve ao rally nos preços das commodities. Caso esse cenário não aconteça, devemos assistir a uma rápida piora das contas públicas, o que deveria sugerir prudência ao governo ao utilizar a bonança fiscal atual. Seguimos sem grandes convicções em Brasil, de tal modo que as nossas posições direcionais seguem pequenas.

![]()