Política Monetária no Brasil: Percepções a Respeito da Taxa de Juro Neutra

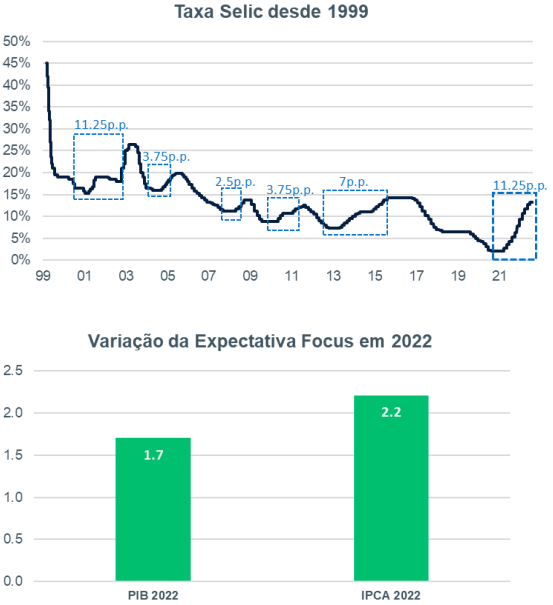

Ao longo dos últimos meses o Banco Central do Brasil (BC) realizou a maior sequência de apertos monetários desde que adotamos o Regime de Metas para a Inflação em 1999. Ainda assim, a inflação segue bastante pressionada e a expectativa para a atividade econômica neste ano tem sido revisada para cima.

Gráfico 1: O Atual Ciclo de Aperto Monetário em Perspectiva

Uma explicação simples para essa combinação aparentemente contraditória seria que o aperto monetário ainda não teria tido tempo suficiente para se transmitir para a economia real. Em outras palavras, ao observarmos a dinâmica inflacionária brasileira recente, não verificaríamos ainda os efeitos plenos do aperto monetário já levado a cabo. Seguindo essa lógica, bastaria a autoridade monetária aguardar para que a dinâmica inflacionária brasileira se tornasse naturalmente mais benigna.

No entanto, há uma outra possibilidade ainda pouco explorada: e se a taxa de juros neutra da economia for, hoje, mais alta do que acredita o BC? Nesse caso, a combinação de inflação pressionada e atividade mais forte que o esperado ocorreria porque o aperto monetário, apesar de parecer forte em termos absolutos, não é tão grande assim quando levamos em conta um aumento na taxa de juros neutra. Nesta carta exploraremos mais a fundo essa segunda possibilidade.

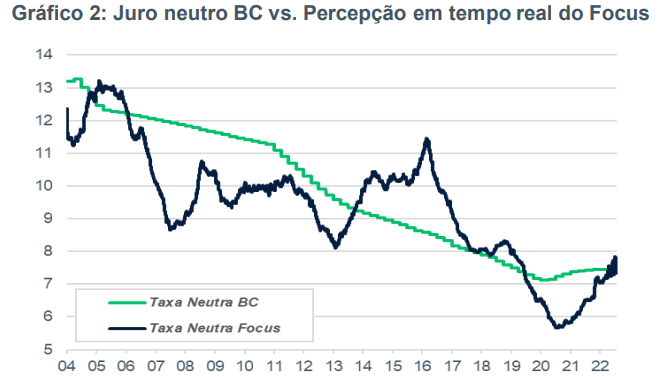

Em um bem-vindo esforço de aumentar a transparência, o BC tem divulgado sua estimativa para a taxa neutra trimestralmente nos Relatórios de Inflação. Na última edição, em junho, a sua estimativa de taxa de juros nominal neutra seria de 7,4%, sendo 4% de juro real de equilíbrio e 3,4% de meta de inflação¹ . A evolução da estimativa de juro neutro do BC no tempo pode ser observada na linha verde do Gráfico 2. Assumindo que a Selic deve chegar a 13,75% na próxima reunião do Copom, o grau de aperto monetário percebido pelo BC seria da ordem de 6,4p.p., o que representaria um aperto monetário bastante forte para

padrões históricos² .

¹ Meta para os próximos 12 meses obtida através da interpolação das metas anuais definidas pelo CMN.

² O BC, em seus modelos, mede o grau de estímulo monetário pela diferença entre a taxa de juros 12 meses à frente do Focus (que pode ser entendida como uma espécie de policy rate que leva em conta a percepção dos agentes a respeito dos próximos passos do BC) e a taxa de juros neutra estimada. Nenhuma das nossas conclusões se alterariam caso tivéssemos adotado a definição do BC.

Alternativamente, considerando a pesquisa Focus³ , observamos que os participantes do mercado parecem concordar com o grau de aperto monetário estimado pelo BC. Com base nessa pesquisa, uma estimativa simples para a percepção de juro neutro dos participantes do mercado pode ser obtida tomando-se as projeções mais longínquas que os agentes disponibilizam para a taxa Selic a cada ponto no tempo⁴ . A evolução da estimativa de juro neutro do Focus no tempo pode ser vista também no Gráfico 2, observando-se a linha azul. Por essa medida, o aperto monetário seria da ordem de 6,2p.p., virtualmente igual à estimativa do próprio BC na última observação disponível.

É importante notar, no entanto, que a estimativa do BC para o juro neutro baseia-se em um modelo estimado hoje, utilizando dados históricos: é como se em 2006, por exemplo, já soubéssemos o que viria a ocorrer em 2007, 2008, etc. Já a estimativa extraída da pesquisa Focus representa uma percepção em tempo real do juro neutro pelos agentes de mercado: nesse caso, o dado de 2006, por exemplo, representa a percepção de juro neutro que os economistas tinham naquela época, sem conhecer o que viria adiante.

Aqui, algo muito interessante chama atenção: a percepção de taxa neutra do Focus parece correlacionar bastante com a própria policy rate (Gráfico 3). De fato, o coeficiente de correlação entre a percepção de taxa neutra do Focus e a Selic é de 0,93! Como explicar que uma taxa associada ao equilíbrio de longo prazo da economia parece apresentar movimentos cíclicos como os da Selic?

³ . Nessa pesquisa, o BC obtém diariamente de um grupo de participantes do mercado suas projeções para a taxa Selic nos próximos anos

⁴ . Supõe-se aqui que a projeção mais longínqua para a Selic disponível no Focus é longa o suficiente para que fatores cíclicos já tenham se dissipado significativamente no tempo. Essa metodologia foi proposta no boxe “Proxy da taxa de juros estrutural implícita nas expectativas da pesquisa Focus”, divulgado no Relatório de Inflação de Dez/19

Um excelente artigo recente do Fed⁵ , o banco central americano, nos ajuda a jogar alguma luz sobre essa questão. Nele, é sugerido um mecanismo de aprendizado mútuo entre a autoridade monetária e os agentes privados: estes últimos aprendem com as decisões do BC, assim como a autoridade monetária aprende com as decisões de investimento e consumo dos agentes privados. Com base nessa interação e aprendizado mútuo chega-se ao juro de equilíbrio da economia. Nas palavras dos próprios autores, o mecanismo seria o seguinte:

“To illustrate, suppose that the central bank cuts interest rates sharply in response to a recession. In our model, private agents mistakenly attribute a part of this policy adjustment to the central bank reevaluating its views about the long-run real interest rate in the economy. In response, the private sector lowers their own estimate of r-star, prompting output and inflation to fall. The central bank in turn mistakenly interprets this demand shortfall as an indication that r-star has fallen, thus further cutting interest rates. The private sector then lowers its own r-star beliefs further and so on. Both sides end up misperceiving the macroeconomic effects of their own actions as genuine information: They are staring into a hall of mirrors.”

Seguindo essa lógica, podemos perceber que uma implicação desse mecanismo de aprendizado é que os ciclos de política monetária comumente se estendem para além do inicialmente planejado. Isso porque uma parte dos efeitos dos apertos e afrouxamentos monetários levados a cabo pelo BC é “perdida” por conta da mudança da percepção do juro neutro da economia, tanto por parte dos agentes privados como por parte do próprio banco central.

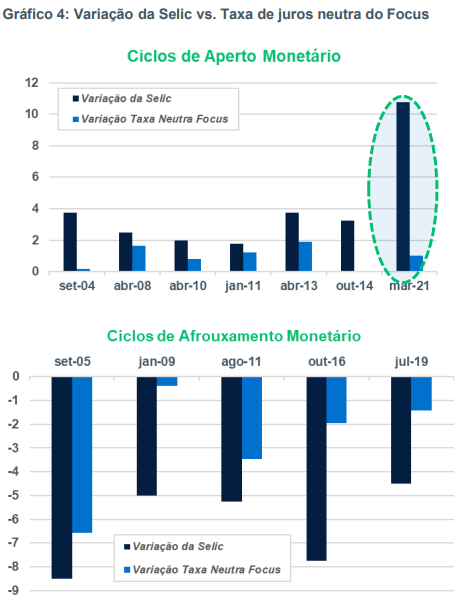

Voltando ao caso brasileiro, o Gráfico 4 mostra a variação da taxa neutra do Focus para cada ciclo de política monetária ocorrido nas duas últimas décadas. As barras escuras mostram a variação da Selic em cada ciclo de juros considerado, enquanto as barras claras mostram a variação na percepção de juro neutro extraída do Focus. Note que o juro neutro estimado tende a se alterar ao longo dos ciclos de aperto e afrouxamento monetário conforme a teoria de aprendizado mútuo proposta pelos economistas do Fed. De fato, por meio de uma regressão bastante simples estimamos que, em média, 40% dos ajustes na taxa Selic são percebidos como mudanças no juro de longo prazo da economia brasileira⁶. Em outras palavras, em média 40% do aperto/afrouxamento monetário calibrado pelo BC acaba por se perder por conta de mudanças na percepção de juro neutro.

⁵ Rungcharoenkitkul, P.; Winkler, F. The Natural Rate of Interest Through a Hall of Mirrors. 2022

⁶ Regredimos o juro neutro do Focus na taxa de juros Selic observada, num modelo com dados mensais. A relação entre a percepção de juro neutro do Focus e a taxa Selic é bastante forte, com um R2 de 78%.

Note que esse movimento coincidente da taxa Selic e do juro neutro do Focus foi observado, inclusive, no ciclo de corte iniciado em julho de 2019 e que se estendeu até os primeiros meses da pandemia (Covid). Nele, a taxa Selic foi reduzida em 4,5 p.p., enquanto o juro de longo prazo do Focus recuou 1,4 p.p. .

Já no atual ciclo de aperto, iniciado em 17 de março de 2021, a relação entre Selic e percepção de juro neutro parece ter sofrido uma quebra importante. Na área circulada do Gráfico 4, notamos que enquanto a Selic subiu mais de 10p.p., a taxa neutra do Focus subiu somente 1p.p., o que equivaleria a um coeficiente de ajuste da taxa neutra bem menor do que os 40% estimados para os outros ciclos.

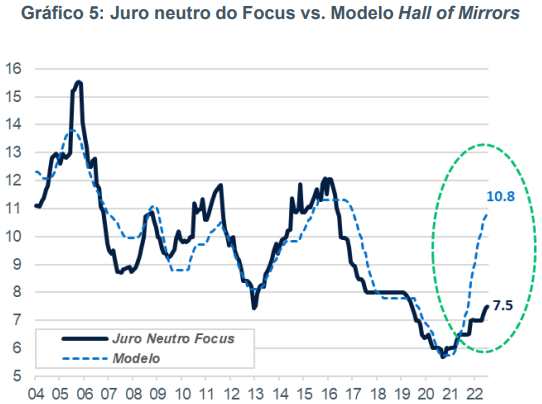

Indo um pouco além, no Gráfico 5 mostramos qual teria sido a taxa neutra do Focus esperada em cada ponto no tempo com base na nossa regressão. Como podemos ver, a estimativa do modelo é bastante precisa até o período mais recente, quando há uma óbvia quebra na relação. Enquanto o Focus Selic de longo prazo encontra-se hoje em 7.5%, nossa regressão indica que a percepção de juro neutro deveria estar ao redor de 10,8%! Isso implicaria que, caso a percepção de juro neutro tivesse de fato seguido o padrão histórico, o grau de aperto monetário hoje seria aproximadamente 40% inferior ao estimado pelo Copom.

Surge então a pergunta: por que a percepção de juro neutro do Focus se comportou de forma tão diferente no atual ciclo de aperto monetário? Apesar de não termos uma resposta muito firme para essa pergunta, observamos que foi exatamente nesse período que o BC começou a divulgar sua estimativa de juro neutro baseada em modelos. Uma possibilidade é que os agentes de mercado teriam adotado o número do BC “at face value”, até porque sabemos que ‘juro neutro’ é um conceito abstrato e de difícil inferência.

Mas a economia brasileira como um todo é muito maior do que as 90 instituições que, em média, respondem à pesquisa Focus sobre taxas Selic de prazos mais longos. Sendo assim, o fato desses agentes terem adotado o número do BC não necessariamente implica que essa percepção de juro neutro esteja realmente balizando as decisões de poupança e investimento dos agentes privados na economia como um todo.

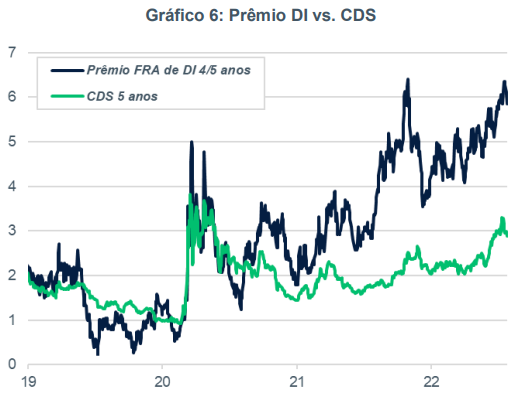

Um indício, ainda que não conclusivo, de que a economia como um todo pode estar trabalhando com um juro neutro acima das estimativas do BC e do Focus vem do mercado de DI (que são os juros futuros negociados na B3). Com base nos preços desses contratos, podemos calcular o prêmio que o mercado atribui aos juros longos vis-à-vis a expectativa Focus. Como podemos observar no Gráfico 6, esse prêmio está em um patamar bastante alto e não condizente com a percepção de risco do mercado de CDS. Será que isso seria indício de que o juro neutro do Focus e, por conseguinte, do BC, estão em desacordo com o que de

fato ocorre na economia real? Não sabemos ao certo, mas é uma hipótese importante de ser estudada, pois as implicações para a economia podem ser muito relevantes.

Enfim, acreditamos que a taxa de juros neutra do BC e do Focus podem estar subestimadas e que o grau de aperto monetário de fato empreendido pelo BC pode ser, na verdade, substancialmente menor que o estimado. Se isso for verdade, o processo de desinflação da economia brasileira poderá ser mais lento que o esperado pelo BC e por alguns agentes do mercado.

Parcitas Investimentos

![]()